Com a especulação sobre o aumento da participação da CSN no capital da Usiminas a USIM3 chegou a valorizar 30% no ano, enquanto que a USIM5 caiu 1%; devido a isto o spread entre as 2 aumentou muito, chegando a USIM3 a valer 50% a mais que a USIM5. Alguns analistas acham que havia um certo exagero.

Acabei então optando por vender a USIM3 a R$ 27,87 e comprar USIM5 a R$ 18,96, sendo que com o valor da venda das USIM3 comprei 25% de ações a mais da USIM5 e ainda sobrou uma grana. Espero não me arrepender depois. Acho que dei sorte e a USIM5 já subiu 3,8% depois da minha compra hoje.

Comprei tambem algumas ações da Inepar (INEP4) a R$ 5,28. A INEP4 é uma small cap que presta serviços de engenharia estrutural em vários setores de infra-estrutura e está passando por um turnaround; P/VPA 1,01 e está em um processo de reestruturação de dívidas; tem risco alto mas também pode ter um retorno alto no longo prazo.

Abs

quarta-feira, 16 de fevereiro de 2011

sexta-feira, 11 de fevereiro de 2011

2 anos investindo em Fundos Imobiliários

O Investimento em fundos Imobiliários (FII) é relativamente recente e bem pouco conhecido da maioria dos investidores; e cada vez mais ele vem se firmando como uma boa opção para investir no mercado imobiliário.

Neste post estou divulgando um pouco da minha experiênica de investimento nos FII nos últimos 2 anos. Invisto em FII desde novembro de 2008. Não é um período tão longo mas já da pra ter uma idéia melhor sobre este tipo de investimento.Esta é a sequencia de um post anterior que fiz em 2009, Um ano investindo em FIIs (link 1 e link 2).

Algumas caracteristicas dos FIIs:

- O investimento em FII é um tipo de investimento em imóveis e tem 2 componentes, um equivalente a uma renda fixa, que decorre do pagamento mensal dos rendimentos dos alugueis e outro decorrente da valorização da cota. Assim o investimento em FII é um investimento de renda variável.

- Sendo um investimento em imóveis devemos comparar o investimento em FII com o investimento em imóveis comerciais ou residenciais para aluguel. Não faz muito sentido comparar com renda fixa ou com ações.

- Os FIIs tem uma liquidez bem maior que um imóvel convencional, mas se compararmos com ações a liquidez é bem baixa. Então eles são mais adequados para investimentos de longo prazo em que se vise o rendimento mensal.

- A volatilidade dos preços das cotas é bem alta.

- Os rendimentos mensais são isentos de IR. Mas na venda dos FII é preciso pagar IR de 20%.

As principais vantagens dos FII sobre o investimento direto em imóveis são a praticidade, poder fazer compras e vendas pelo home broker, liquidez bem maior das cotas em relação a negociação de imóveis convencionais, não pagar altas corretagens, rendimentos mensais isentos de IR e poder investir com um capital bem menor, podendo diversificar entre vários imóveis.

Vamos aos resultados em 2 anos. Neste período o objetivo foi montar uma carteira diversificada de FII com o objetivo de receber os rendimentos mensais. A meta de rendimento era igualar o CDI em um prazo longo. Para isto foram sendo feitas compras mensais de FII de acordo com a minha disponibilidade de capital. Nesta tabela abaixo temos o preço médio de compra, preço atual, valorização das cotas e percentual de cada FII na carteira. Estes são os resultados acumulados. Não da pra comparar os rendimentos de cada FII na tabela pois os rendimentos correspondem a períodos diferentes. Alguns FIIs comprei há mais de 2 anos; outros há poucos meses, mas a maior parte tem mais de um ano e meio.

Neste período muitos FII tiveram uma excelente valorização. Destaque maior para o FLMA11 com valorização de 91% no período. Na época as cotas tinham caido bastante devido a queda nos rendimentos mensais e consegui um preço médio baixo. O pior resultado foi o do FMOF11. No último ano um inquilino devolveu 9 andares e o rendimento mensal do aluguel consequentemente caiu bastante, resultando na desvalorização da cota. Apesar disto a valorização média da carteira foi muito boa, de 31,17%, correspondendo a 1,14% a.m se o capital tivesse sido todo investido desde o início.

Além da valorização das cotas no período recebi o equivalente a 26,71% em rendimentos mensais líquido (isento de IR). Juntando com a valorização das cotas o rendimento total foi de 57,87%, o que equivaleria a uma taxa de rendimento de 1,9% a.m. Na verdade o rendimento real foi maior do que este pois o capital não foi todo investido desde o início, sendo que o capital que foi investido mais recentemente teve um rendimento menor.

Obviamente o retorno passado não prediz retornos futuros. Dificilmente os FII vão ter um rendimento tão alto daqui para frente. Na verdade, com o aumento da taxa de juros vai ficar cada vez menos interessante investir nos FII. Também é bom ter em mente que apesar da tendencia de curto prazo ser de aumento dos juros a tendencia de longuissimo prazo é de queda dos juros. Que rendimento esperar daqui pra frente? Bom, pode-se esperar pelo menos os rendimentos mensais dos alugueis. Muitos FIIs ainda estão com Yields interessantes, considerando que são líquidos de IR. Além disto os alugueis são reajustados conforme o IGP-M, então muitas vezes ocorre um aumento dos rendimentos mensais e uma melhora do Yield com o passar do tempo. Isto aconteceu com vários FIIs. Geralmente quando um FII aumenta seu rendimento mensal ele acaba tendo também uma valorização das cotas; ou seja voce ganha 2 vezes. Obviamente existe também o risco de diminuição dos rendimentos mensais como aconteceu com o FMOF11. Por isto a importância de diversificar entre vários FIIs.

O ideal é manter só um parcela da carteira em FIIs e só aquela parte que voce não vai precisar e esta disposto a manter por um longo período investido em FIIs; diversificar bastante entre vários FIIs; investir em FIIs que estejam com Yields interessantes e focar no longo prazo.

Abs

Neste post estou divulgando um pouco da minha experiênica de investimento nos FII nos últimos 2 anos. Invisto em FII desde novembro de 2008. Não é um período tão longo mas já da pra ter uma idéia melhor sobre este tipo de investimento.Esta é a sequencia de um post anterior que fiz em 2009, Um ano investindo em FIIs (link 1 e link 2).

Algumas caracteristicas dos FIIs:

- O investimento em FII é um tipo de investimento em imóveis e tem 2 componentes, um equivalente a uma renda fixa, que decorre do pagamento mensal dos rendimentos dos alugueis e outro decorrente da valorização da cota. Assim o investimento em FII é um investimento de renda variável.

- Sendo um investimento em imóveis devemos comparar o investimento em FII com o investimento em imóveis comerciais ou residenciais para aluguel. Não faz muito sentido comparar com renda fixa ou com ações.

- Os FIIs tem uma liquidez bem maior que um imóvel convencional, mas se compararmos com ações a liquidez é bem baixa. Então eles são mais adequados para investimentos de longo prazo em que se vise o rendimento mensal.

- A volatilidade dos preços das cotas é bem alta.

- Os rendimentos mensais são isentos de IR. Mas na venda dos FII é preciso pagar IR de 20%.

As principais vantagens dos FII sobre o investimento direto em imóveis são a praticidade, poder fazer compras e vendas pelo home broker, liquidez bem maior das cotas em relação a negociação de imóveis convencionais, não pagar altas corretagens, rendimentos mensais isentos de IR e poder investir com um capital bem menor, podendo diversificar entre vários imóveis.

Vamos aos resultados em 2 anos. Neste período o objetivo foi montar uma carteira diversificada de FII com o objetivo de receber os rendimentos mensais. A meta de rendimento era igualar o CDI em um prazo longo. Para isto foram sendo feitas compras mensais de FII de acordo com a minha disponibilidade de capital. Nesta tabela abaixo temos o preço médio de compra, preço atual, valorização das cotas e percentual de cada FII na carteira. Estes são os resultados acumulados. Não da pra comparar os rendimentos de cada FII na tabela pois os rendimentos correspondem a períodos diferentes. Alguns FIIs comprei há mais de 2 anos; outros há poucos meses, mas a maior parte tem mais de um ano e meio.

Neste período muitos FII tiveram uma excelente valorização. Destaque maior para o FLMA11 com valorização de 91% no período. Na época as cotas tinham caido bastante devido a queda nos rendimentos mensais e consegui um preço médio baixo. O pior resultado foi o do FMOF11. No último ano um inquilino devolveu 9 andares e o rendimento mensal do aluguel consequentemente caiu bastante, resultando na desvalorização da cota. Apesar disto a valorização média da carteira foi muito boa, de 31,17%, correspondendo a 1,14% a.m se o capital tivesse sido todo investido desde o início.

Além da valorização das cotas no período recebi o equivalente a 26,71% em rendimentos mensais líquido (isento de IR). Juntando com a valorização das cotas o rendimento total foi de 57,87%, o que equivaleria a uma taxa de rendimento de 1,9% a.m. Na verdade o rendimento real foi maior do que este pois o capital não foi todo investido desde o início, sendo que o capital que foi investido mais recentemente teve um rendimento menor.

Obviamente o retorno passado não prediz retornos futuros. Dificilmente os FII vão ter um rendimento tão alto daqui para frente. Na verdade, com o aumento da taxa de juros vai ficar cada vez menos interessante investir nos FII. Também é bom ter em mente que apesar da tendencia de curto prazo ser de aumento dos juros a tendencia de longuissimo prazo é de queda dos juros. Que rendimento esperar daqui pra frente? Bom, pode-se esperar pelo menos os rendimentos mensais dos alugueis. Muitos FIIs ainda estão com Yields interessantes, considerando que são líquidos de IR. Além disto os alugueis são reajustados conforme o IGP-M, então muitas vezes ocorre um aumento dos rendimentos mensais e uma melhora do Yield com o passar do tempo. Isto aconteceu com vários FIIs. Geralmente quando um FII aumenta seu rendimento mensal ele acaba tendo também uma valorização das cotas; ou seja voce ganha 2 vezes. Obviamente existe também o risco de diminuição dos rendimentos mensais como aconteceu com o FMOF11. Por isto a importância de diversificar entre vários FIIs.

O ideal é manter só um parcela da carteira em FIIs e só aquela parte que voce não vai precisar e esta disposto a manter por um longo período investido em FIIs; diversificar bastante entre vários FIIs; investir em FIIs que estejam com Yields interessantes e focar no longo prazo.

Abs

sexta-feira, 4 de fevereiro de 2011

Indicadores Fundamentalistas do Brasil

O blog do Mike Shedlock (http://globaleconomicanalysis.blogspot.com/) é o melhor blog sobre economia americana e mundial na minha concepção, pelo menos dos que eu conheço e costumo ler. Recentemente ele postou uma tabela com os dados de Indicadores fundamentalistas da maioria dos países do mundo. O post é bem legal e vale a pena ler neste link.

Só divulgando os dados do Brasil segundo este estudo:

P/L: 13,95

P/VPA: 1,93

P/SR: 1,68

Crescimento das receitas em 5 anos: 10,66%

Certamente não está nenhuma pechincha, mas parece não estar também tão caro.

O Ricardo do blog "Eu to na bolsa" também faz um estudo regular sobre o P/L do IBrX-50. vale a pena dar uma comparada nos números lá no blog dele.

Abs

Só divulgando os dados do Brasil segundo este estudo:

P/L: 13,95

P/VPA: 1,93

P/SR: 1,68

Crescimento das receitas em 5 anos: 10,66%

Certamente não está nenhuma pechincha, mas parece não estar também tão caro.

O Ricardo do blog "Eu to na bolsa" também faz um estudo regular sobre o P/L do IBrX-50. vale a pena dar uma comparada nos números lá no blog dele.

Abs

quinta-feira, 3 de fevereiro de 2011

Compra RDCD3 e PDGR3

Hoje saiu o resultado do 4T da Redecard que evidenciou crescimento do volume financeiro de 30% em relação ao 4T/2009; lucro líquido de 1,4 Bilhão em 2010 com margen líquida de 41%; resolvi então comprar um pouco mais pro longo prazo a R$ 19,75. Infelizmente parece que o mercado não gostou muito do resultado e as ações seguem caindo...

Comprei também algumas ações da PDG Reality, maior player do mercado imobiliário a R$ 9,22.

Abs

Comprei também algumas ações da PDG Reality, maior player do mercado imobiliário a R$ 9,22.

Abs

terça-feira, 1 de fevereiro de 2011

Performance Janeiro/2011

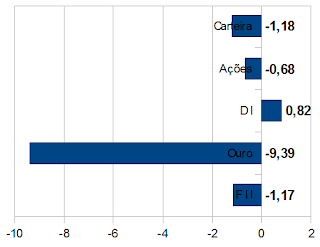

Janeiro foi marcado por um aumento da aversão ao risco, com aumento dos temores sobre a inflação e com o banco central aumentando a Selic para 11,25%; além de fatores externos como a crise no Egito. Com isto a bolsa teve forte queda de -3,94%. O rendimento da carteira ficou em -1,18%, acima do Ibovespa mas abaixo do CDI. Vamos a performance da carteira IF no mês por classe de ativo:

Analisando os últimos meses desde que formei esta carteira para termos uma perspectiva de mais longo prazo:

DI

O DI rendeu 0,82% e vem mantendo rendimentos regulares, próximo da LFT de 07/03/2013, de 0,84%.

É interessante notar que com o aumento da Selic e perspectivas de novos aumentos futuros os Títulos prefixados de longo prazo tiveram um retorno negativo no mês; a LTN de 01/01/2013 teve um retorno de -0,03% e a NTNB principal de 15/05/2035 chegou a -4,21%, perdendo mais que o Ibovespa. Obviamente se voce resgatar apenas no vencimento voce receberá o acordado na hora da compra do título. O problema é se alguem precisou resgatar antecipadamente.Voce pode perder dinheiro até no Tesouro Direto! É por este motivo que prefiro manter a parcela da renda fixa em pós-fixados, pois em um cenário de aumento forte de juros com queda da bolsa posso resgatar tranquilo o dinheiro para realocar.

Ouro

O Ouro vem caindo fortemente e devolvendo todos os lucros do ano passado; apesar da queda forte o ágio grande na compra e venda inibe minha vontade de comprar um pouco mais.

Fundos Imobiliários (FII)

Os FII tiveram um retorno de -1,82% no mês; e recebi de rendimentos 0,65%, com um retorno total no mês de -1,17%. Depois das fortes altas dos FII nos ultimos 2 meses (ver tabela mensal) é perfeitamente compreensivel esta ligeira correção. Contudo certamente o aumento da SELIC vem pondo pressão sobre as cotações dos FII. Dificilmente os FII terão um retorno tão alto quanto o ano passado. Contudo os rendimentos mensais de muitos FII ainda estão em valores atrativos para investidores de longo prazo, considerando que são isentos de IR.

Carteira de FII:

Ações

Como comentei nos últimos posts neste mês vendi o excesso de ações da Petrobras que tinha com um bom lucro e comprei ações da Ambev e da Cielo. O rendimento da minha carteira de ações este mês foi de -0,68%, batendo com grande margem o Ibovespa, pelo segundo mês consecutivo. A alocação das ações ficou assim:

O retorno total da carteira ficou em -1,18, principalmente devido a queda forte do ouro. Mas analisando todos os últimos meses o rendimento da carteira ainda está muito bom, com rendimento de 11,33% em um período de 8 meses, bem acima do CDI. No fim do mês a alocação geral da carteira era esta:

Pelo menos para alegrar fevereiro começou com uma forte alta da bolsa. E voces meus amigos, como foi o mês de Janeiro??

Abs

Analisando os últimos meses desde que formei esta carteira para termos uma perspectiva de mais longo prazo:

DI

O DI rendeu 0,82% e vem mantendo rendimentos regulares, próximo da LFT de 07/03/2013, de 0,84%.

É interessante notar que com o aumento da Selic e perspectivas de novos aumentos futuros os Títulos prefixados de longo prazo tiveram um retorno negativo no mês; a LTN de 01/01/2013 teve um retorno de -0,03% e a NTNB principal de 15/05/2035 chegou a -4,21%, perdendo mais que o Ibovespa. Obviamente se voce resgatar apenas no vencimento voce receberá o acordado na hora da compra do título. O problema é se alguem precisou resgatar antecipadamente.Voce pode perder dinheiro até no Tesouro Direto! É por este motivo que prefiro manter a parcela da renda fixa em pós-fixados, pois em um cenário de aumento forte de juros com queda da bolsa posso resgatar tranquilo o dinheiro para realocar.

Ouro

O Ouro vem caindo fortemente e devolvendo todos os lucros do ano passado; apesar da queda forte o ágio grande na compra e venda inibe minha vontade de comprar um pouco mais.

Fundos Imobiliários (FII)

Os FII tiveram um retorno de -1,82% no mês; e recebi de rendimentos 0,65%, com um retorno total no mês de -1,17%. Depois das fortes altas dos FII nos ultimos 2 meses (ver tabela mensal) é perfeitamente compreensivel esta ligeira correção. Contudo certamente o aumento da SELIC vem pondo pressão sobre as cotações dos FII. Dificilmente os FII terão um retorno tão alto quanto o ano passado. Contudo os rendimentos mensais de muitos FII ainda estão em valores atrativos para investidores de longo prazo, considerando que são isentos de IR.

Carteira de FII:

Ações

Como comentei nos últimos posts neste mês vendi o excesso de ações da Petrobras que tinha com um bom lucro e comprei ações da Ambev e da Cielo. O rendimento da minha carteira de ações este mês foi de -0,68%, batendo com grande margem o Ibovespa, pelo segundo mês consecutivo. A alocação das ações ficou assim:

Carteira

Pelo menos para alegrar fevereiro começou com uma forte alta da bolsa. E voces meus amigos, como foi o mês de Janeiro??

Abs

Assinar:

Postagens (Atom)